انبار، قلب تپنده زنجیره تأمین هر کسبوکار است؛ جایی که جریان ورود و خروج کالا تعیینکننده سودآوری و سلامت مالی شرکت است. اما داشتن انبار پر از کالا بهتنهایی کافی نیست؛ آنچه واقعاً ارزش ایجاد میکند، حسابداری انبار دقیق و منظم است. حسابداری انبار، فرایندی فراتر از شمارش موجودی است؛ این سیستم، تمام عملیات مرتبط با ورود، خروج، انتقال و ارزشگذاری کالا را ثبت میکند و به مدیران تصویر شفافی از وضعیت موجودی و ارزش داراییها ارائه میدهد.

اهمیت حسابداری انبار زمانی روشنتر میشود که بدانیم کوچکترین خطا در ثبت موجودی میتواند محاسبه بهای تمامشده را تغییر دهد، بر سود یا زیان گزارششده اثر بگذارد و حتی تصمیمات کلیدی مدیریت را دچار انحراف کند. به همین دلیل، بسیاری از شرکتها برای افزایش دقت، کاهش مغایرتها و تسریع فرآیندها از سیستم حسابداری انبار مکانیزه و نرم افزار مدیریت انبار استفاده میکنند.

در این مقاله، صفر تا صد حسابداری انبار را بررسی میکنیم؛ از تعریف و اهمیت آن گرفته تا روشهای ارزیابی موجودی، استانداردهای بینالمللی، ثبتهای حسابداری، مشکلات رایج و راه

کارهای کاهش خطا. همچنین به نقش نرمافزارهای مدیریت انبار (WMS) در یکپارچهسازی دادههای مالی و عملیاتی خواهیم پرداخت تا ببینیم چگونه میتوان این بخش مهم از کسبوکار را به ابزاری استراتژیک برای رشد و سودآوری تبدیل کرد.

حسابداری انبار چیست؟

حسابداری انبار شاخهای از حسابداری است که به ثبت، کنترل و ارزیابی موجودی کالا در انبار میپردازد. این فرآیند شامل ثبت دقیق ورود و خروج کالا، انبارگردانی و محاسبه ارزش موجودی است تا اطمینان حاصل شود اطلاعات مالی و فیزیکی انبار یکسان و قابل اعتماد هستند.

به زبان ساده، حسابداری انبار یعنی تبدیل هر جابهجایی کالا به یک سند مالی معتبر. برای مثال، وقتی کالایی از تأمینکننده دریافت میکنید، علاوه بر ثبت در انبار، باید ارزش آن در دفاتر حسابداری هم درج شود. این کار کمک میکند موجودی واقعی با سوابق حسابداری هماهنگ باشد و امکان محاسبه بهای تمامشده و سودآوری فراهم شود.

اهداف و اهمیت حسابداری انبار در کنترل موجودی و سودآوری

حسابداری انبار فراتر از یک سیستم ثبت ورودی و خروجی کالا است؛ این فرآیند، ستون فقرات کنترل موجودی و پایهای برای تصمیمگیریهای مالی دقیق محسوب میشود. هدف اصلی آن ایجاد تصویر واقعی و بهروز از وضعیت موجودی است تا مدیران بتوانند با اطمینان برای خرید، فروش یا تولید برنامهریزی کنند. در یک شرکت پخش مویرگی، کوچکترین خطا در ثبت موجودی میتواند به کسری کالا در مسیر، سفارشهای نادرست یا انباشت بیهوده محصولات منجر شود؛ هر سه موردی که مستقیم بر سودآوری اثر منفی میگذارند. با حسابداری انبار دقیق، کالاهای پرفروش بهموقع تأمین، کالاهای کمفروش مدیریت و بهای تمامشده هر محصول شفاف میشود. این شفافیت نهتنها مانع قفل شدن سرمایه در انبار میشود، بلکه به بهبود نقدینگی، کاهش ضایعات و افزایش حاشیه سود کمک میکند.

انواع انبار در حسابداری و کاربرد هر کدام در کنترل موجودی و سودآوری

در یک کسبوکار پخش مویرگی، انبارها فقط محل نگهداری کالا نیستند؛ هر نوع آنها از انبار مرکزی تا انبار فرعی نقش ویژهای در حسابداری انبار دارد. روش ثبت، کنترل و ارزشگذاری موجودی در هر نوع انبار متفاوت است و این تفاوت میتواند تأثیر مستقیم بر سودآوری داشته باشد.

مثلاً:

- انبار مرکزی برای ذخیرهسازی عمده کالا استفاده میشود و تمرکز آن روی ارزشگذاری و مدیریت خریدهای عمده است.

- انبارهای فرعی یا مسیر توزیع که نزدیک مشتری یا ویزیتورها قرار دارند، باید گردش ورود و خروج کالا را لحظهبهلحظه ثبت کنند تا در مسیر با کسری موجودی مواجه نشویم.

حالا نگاهی به آمار معتبر خارجی بیندازیم: بر اساس گزارش مصرفکنندگان لجستیکی از صنعت خردهفروشی در آمریکا و کشورهای مشابه، میانگین دقت ثبت موجودی حدود ۶۵٪ است، و ۵۸٪ از برندها دقت کمتر از ۸۰٪ دارند The Retail . این درصد از طریق مقایسه دادههای موجودی ثبتشده در سیستم با شمارش فیزیکی (انبارگردانی) بهدست آمده است. این آمار نشان میدهد بدون حسابداری دقیق، کسبوکارها با اختلاف زیاد بین موجودی واقعی و ثبتشده روبهرو هستند.

یک مطالعه منتشرشده در arXiv نیز نشان میدهد انجام منظم انبارگردانی بخشبندیشده (cycle-count) باعث افزایش ۱۱٪ فروش میشود، خصوصاً در کالاهایی که سیستم موجودی بیش از موجودی واقعی نشان داده است . این مطالعه با مقایسه فروش قبل و بعد از انبارگردانی فیزیکی انجام شده است.

در نهایت، مرور جامع پژوهشهای مرتبط با فناوری در ResearchGate نشان میدهد پیادهسازی سیستمهای اتوماسیون مبتنی بر IoT باعث بهبود ۲۵–۳۵٪ در دقت موجودی، کاهش ۲۰–۳۰٪ در هزینه نگهداری موجودی (carrying cost) و کاهش ۳۵–۴۵٪ در موارد کمبود کالا میشود.

روشهای حسابداری انبار برای ارزیابی موجودی

یکی از مهمترین وظایف حسابداری انبار، تعیین ارزش موجودی کالا در پایان هر دوره مالی است. این ارزشگذاری پایه محاسبه بهای تمامشده، سود ناخالص و گزارشهای مالی دقیق محسوب میشود. سه روش اصلی که در استانداردهای حسابداری برای ارزیابی موجودی استفاده میشوند عبارتاند از:

۱. روش FIFO (First In, First Out)

در این روش فرض بر این است که کالاهایی که زودتر وارد انبار شدهاند، زودتر هم از آن خارج میشوند. این روش با جریان طبیعی گردش بسیاری از کالاها هماهنگی دارد و باعث میشود موجودی پایان دوره با قیمتهای خرید جدیدتر و بهروزتر ثبت شود. در شرایط افزایش قیمت، استفاده از FIFO معمولاً منجر به ارزش بالاتر موجودی و سود ناخالص بیشتر در گزارشها میشود.

۲. روش LIFO (Last In, First Out)

برخلاف FIFO، در روش LIFO فرض میشود آخرین کالاهایی که وارد انبار شدهاند، زودتر مصرف یا فروخته میشوند. این روش در برخی کشورها طبق استاندارد GAAP مجاز است، اما در استانداردهای بینالمللی گزارشگری مالی (IAS 2) پذیرفته نمیشود. مزیت LIFO در دورههای تورمی این است که بهای تمامشده کالا با قیمتهای اخیر تطابق بیشتری دارد و سود گزارششده کمتر است، که میتواند اثراتی بر مالیات داشته باشد.

۳. روش میانگین موزون (Weighted Average Cost)

در این روش، ارزش هر واحد موجودی بر اساس میانگین وزنی قیمت خرید تمام موجودیها محاسبه میشود. هر بار ورود کالا باعث تغییر این میانگین میشود. میانگین موزون، نوسانات قیمت را کاهش میدهد و فرآیند ارزیابی موجودی را سادهتر میکند، به همین دلیل برای کالاهایی با قیمت خرید متغیر و حجم بالا، روشی پرکاربرد محسوب میشود.

انتخاب روش ارزیابی موجودی تنها یک تصمیم فنی نیست؛ این انتخاب مستقیماً بر سود و زیان گزارششده، نسبتهای مالی، و حتی برداشت ذینفعان از عملکرد شرکت اثر میگذارد. به همین دلیل، هر سازمان باید روشی را برگزیند که با ماهیت گردش موجودی، قوانین حسابداری و اهداف مالی آن بیشترین همخوانی را داشته باشد.

حسابداری انبار بر اساس استانداردهای بینالمللی (IAS 2) و تفاوت آن با GAAP

ارزیابی موجودی کالا در حسابداری باید مطابق با استانداردهای رسمی انجام شود تا گزارشهای مالی معتبر و قابل مقایسه باشند. در سطح بینالمللی، دو چارچوب اصلی برای این کار وجود دارد: استانداردهای بینالمللی گزارشگری مالی (IFRS) که شامل استاندارد IAS 2 برای موجودیهاست، و اصول پذیرفتهشده حسابداری (GAAP) که عمدتاً در ایالات متحده استفاده میشود.

IAS 2 که توسط هیئت استانداردهای بینالمللی حسابداری (IASB) منتشر شده، تأکید دارد که موجودی باید به بهای تمامشده یا خالص ارزش بازیافتنی (هر کدام کمتر باشد) گزارش شود. این استاندارد سه روش ارزیابی موجودی را مجاز میداند: FIFO، میانگین موزون و روش شناسایی ویژه. استفاده از روش LIFO در IAS 2 صراحتاً ممنوع است، زیرا این روش ممکن است باعث ارائه تصویری غیرواقعی از ارزش موجودی در شرایط تورمی شود.

در مقابل، GAAP که در آمریکا به کار میرود، علاوه بر روشهای مجاز در IAS 2، استفاده از LIFO را هم مجاز میداند. دلیل این مجوز آن است که LIFO در دورههای تورمی، بهای تمامشده کالا را با قیمتهای جدیدتر هماهنگ میکند و در نتیجه سود مشمول مالیات کاهش مییابد. این تفاوت باعث میشود گزارش مالی یک شرکت بر اساس GAAP، در شرایط یکسان، سود کمتری نسبت به همان شرکت تحت IFRS نشان دهد.

برای مثال، فرض کنید قیمت خرید یک کالا طی سال بهطور مستمر افزایش یابد. در FIFO، موجودی پایان دوره بر اساس قیمتهای جدیدتر ارزشگذاری میشود و سود ناخالص بالاتر به نظر میرسد. در LIFO، موجودی پایان دوره ارزانتر و سود ناخالص کمتر خواهد بود. این اختلاف میتواند بر نسبتهای مالی، تصمیمات سرمایهگذاری و حتی سیاستهای تقسیم سود اثر بگذارد.

به همین دلیل، شرکتهایی که در بازارهای بینالمللی فعالیت دارند، باید در انتخاب و اجرای روش ارزیابی موجودی، نهتنها قوانین داخلی، بلکه الزامات چارچوبهای بینالمللی را هم در نظر بگیرند.

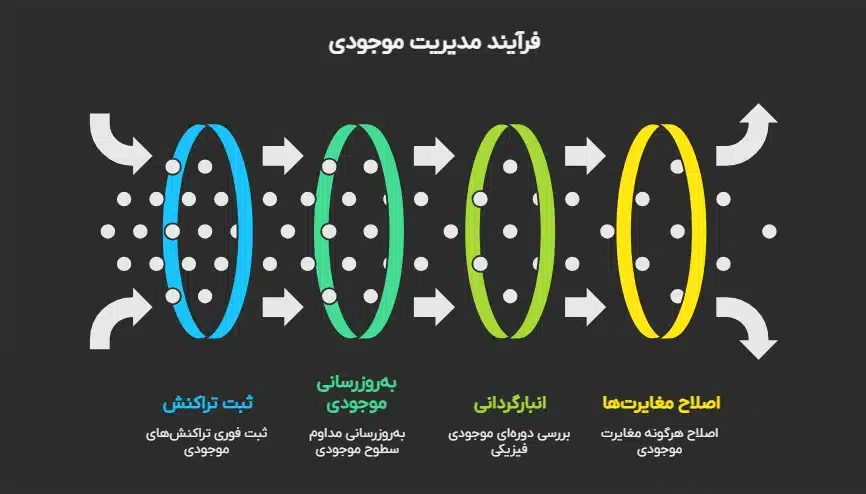

ثبتهای حسابداری انبار: از ورود کالا تا خروج و انبارگردانی

در حسابداری انبار، هر جابهجایی کالا باید به سند مالی متناظر آن تبدیل شود تا اطلاعات موجودی و دفاتر حسابداری همیشه با هم هماهنگ باشند. این ثبتها از لحظه ورود کالا به انبار آغاز میشود و تا خروج آن یا انجام انبارگردانی ادامه دارد.

۱. ثبت ورود کالا

زمانی که کالایی خریداری و وارد انبار میشود، ارزش آن باید در حساب موجودیها شناسایی شود. این ارزش شامل بهای خرید و هزینههای مرتبط مانند حملونقل و بیمه است. بهطور معمول، سند ورود کالا به این صورت ثبت میشود:

- بدهکار: حساب موجودی کالا

- بستانکار: حسابهای پرداختنی یا نقد و بانک

این ثبت باعث میشود موجودی انبار در دفاتر مالی افزایش پیدا کند و همزمان تعهد پرداخت یا کاهش وجه نقد ثبت شود.

۲. ثبت خروج کالا

خروج کالا از انبار، چه برای فروش، چه برای مصرف داخلی یا هر منظور دیگری، باعث کاهش موجودی در حسابها میشود. در این حالت، بهای تمامشده کالای خارجشده شناسایی و از حساب موجودی کسر میشود. ثبت معمولی آن به این صورت است:

- بدهکار: بهای تمامشده کالای فروشرفته (یا حساب هزینه مرتبط)

- بستانکار: حساب موجودی کالا

این ثبت تضمین میکند که کاهش موجودی فیزیکی در سیستم مالی هم منعکس شود.

۳. ثبت در زمان انبارگردانی

انبارگردانی فرآیندی است که طی آن موجودی واقعی شمارش و با موجودی ثبتشده مقایسه میشود. اگر مغایرتی وجود داشته باشد، باید در حسابها اصلاح شود.

- در صورت کسری موجودی:

- بدهکار: حساب کسری و ضایعات

- بستانکار: موجودی کالا

- بدهکار: حساب کسری و ضایعات

- در صورت مازاد موجودی:

- بدهکار: موجودی کالا

- بستانکار: حساب درآمدهای متفرقه یا اصلاحات انبار

- بدهکار: موجودی کالا

این اصلاحات باعث میشود دفاتر مالی با وضعیت واقعی انبار منطبق شود.

۴. اهمیت پیوستگی ثبتها

کلید موفقیت در حسابداری انبار، پیوستگی و بهموقع بودن ثبتهاست. اگر ورود یا خروج کالا با تأخیر ثبت شود، گزارشهای مالی و تصمیمگیریهای مدیریتی بر پایه اطلاعات نادرست شکل میگیرد.

روشهای انبارداری در حسابداری و نقش انبارگردانی در دقت اطلاعات

در حسابداری انبار، روش ثبت و نگهداری اطلاعات موجودی تأثیر مستقیم بر دقت گزارشهای مالی و تصمیمگیریهای مدیریتی دارد. بهطور کلی، دو روش اصلی برای نگهداری اطلاعات موجودی در حسابداری استفاده میشود: روش دائمی و روش ادواری.

روش دائمی (Perpetual Inventory System)

در این روش، هر تغییر در موجودی—اعم از خرید، فروش یا برگشت کالا—بلافاصله در سیستم حسابداری ثبت میشود. به این ترتیب، موجودی در هر لحظه بهروز است و نیازی به انتظار تا پایان دوره مالی برای محاسبه موجودی نیست. این روش دقت بالاتری دارد، اما نیازمند یک سیستم نرمافزاری و کنترل داخلی قوی است تا همه ورود و خروجها بهصورت لحظهای ثبت شود.

روش ادواری (Periodic Inventory System)

در روش ادواری، ثبت دقیق و لحظهای تغییرات موجودی انجام نمیشود. به جای آن، موجودی در پایان هر دوره مالی یا در زمانهای مشخص از طریق انبارگردانی تعیین میشود. تفاوت موجودی ابتدای دوره و پایان دوره، به همراه خریدها، مبنای محاسبه بهای تمامشده و سایر گزارشها قرار میگیرد. این روش سادهتر و کمهزینهتر است، اما اطلاعات لحظهای از موجودی در اختیار مدیران قرار نمیدهد.

نقش انبارگردانی در دقت اطلاعات

انبارگردانی—چه در روش دائمی و چه ادواری—ابزاری حیاتی برای اطمینان از صحت اطلاعات موجودی است. حتی در سیستمهای دائمی که موجودی لحظهبهلحظه ثبت میشود، انبارگردانی دورهای برای کشف خطاهای ناشی از ثبت نادرست، ضایعات، سرقت یا خسارت کالا ضروری است.

انبارگردانی به مدیران کمک میکند:

- مغایرت بین موجودی واقعی و ثبتشده شناسایی و اصلاح شود.

- ارزش موجودی پایان دوره بهدرستی در ترازنامه منعکس گردد.

- اطلاعات مبنای محاسبه بهای تمامشده و سود، قابل اتکا باشد.

بدون انبارگردانی منظم، حتی دقیقترین سیستمهای حسابداری هم در طول زمان دچار خطا خواهند شد و این خطاها میتوانند در گزارشهای مالی، تصمیمگیریها و حتی جریان نقدی شرکت اثر منفی بگذارند.

مشکلات رایج در حسابداری انبار و راهکارهای پیشگیری

حتی با وجود سیستمهای پیشرفته و فرآیندهای دقیق، حسابداری انبار میتواند با خطاها و چالشهایی روبهرو شود که اگر بهموقع شناسایی و اصلاح نشوند، پیامدهای جدی برای دقت گزارشهای مالی و مدیریت موجودی خواهند داشت. برخی از رایجترین این مشکلات عبارتاند از:

۱. کمنمایی موجودی (Understatement)

کمنمایی زمانی اتفاق میافتد که موجودی واقعی بیشتر از موجودی ثبتشده در دفاتر است. این مشکل معمولاً ناشی از ثبتنکردن ورود کالا، اشتباه در شمارش یا خطای انسانی هنگام ثبت سندهاست. کمنمایی باعث میشود بهای تمامشده بالاتر و سود ناخالص کمتر از واقعیت گزارش شود. پیشگیری از این مشکل نیازمند کنترلهای داخلی قوی، آموزش کارکنان و ثبت بهموقع همه عملیات انبار است.

۲. موجودی فرضی (Phantom Inventory)

موجودی فرضی زمانی رخ میدهد که سیستم نشان میدهد کالایی موجود است، اما در واقعیت آن کالا در انبار وجود ندارد. دلایل رایج آن شامل سرقت، ضایعات، یا ثبت خروج کالا بدون کاهش موجودی در سیستم است. برای جلوگیری از این مشکل، انجام انبارگردانی دورهای و بررسی مغایرتها ضروری است.

۳. ارزشگذاری نادرست موجودی

اگر روش ارزیابی موجودی بهدرستی انتخاب یا اجرا نشود، ارزش موجودی در گزارشهای مالی غیرواقعی خواهد بود. این موضوع میتواند باعث ارائه تصویر نادرست از سودآوری و وضعیت مالی شرکت شود. انتخاب روش مناسب (FIFO، میانگین موزون و…) و پایبندی به اجرای دقیق آن، کلید پیشگیری از این خطاست.

۴. ثبت ناقص یا دیرهنگام عملیات

تاخیر در ثبت ورود یا خروج کالا میتواند باعث ایجاد اختلاف بین موجودی واقعی و ثبتشده شود. راهکار این مشکل، استفاده از سیستمهای ثبت لحظهای و تعریف مسئولیت مشخص برای کارکنان است.

در مجموع، پیشگیری از مشکلات رایج در حسابداری انبار نیازمند ترکیبی از فرآیندهای شفاف، آموزش مستمر، کنترلهای داخلی مؤثر و استفاده از فناوریهای بهروز است. این اقدامات باعث میشود اطلاعات موجودی همواره دقیق و قابل اتکا باشد و تصمیمگیریهای مدیریتی بر پایه دادههای صحیح انجام شود.

“Inventory control enables the maximum amount of profit from the least amount of investment in stock without affecting customer satisfaction.”

Netsuite در تحلیل خود تأکید میکند که کنترل دقیق موجودی کمک میکند از حداقل سرمایهگذاری در انبار، بیشترین سود حاصل شود، بدون اینکه خدمات مشتری کاهش یابد.

مشکلات رایج در حسابداری انبار همیشه ناشی از ثبتهای مالی نیست؛ گاهی ریشه آن در عملیات روزمره انبارداری است. برای مثال، چیدمان نامناسب کالاها میتواند باعث شود اقلام مشابه با کدهای متفاوت جابهجا یا اشتباه برداشت شوند، در نتیجه ثبت موجودی با واقعیت منطبق نباشد. یا مسیر نامناسب ورود و خروج کالا ممکن است باعث شود بعضی از کالاها بدون ثبت در سیستم جابهجا شوند. حتی ضعف در سیستم ردیابی کالا (مثل استفاده نکردن از برچسب بارکد یا عدم بهروزرسانی آن) میتواند باعث بروز اختلاف بین موجودی واقعی و ثبتشده شود.

این مشکلات عملیاتی بهطور مستقیم در حسابداری انبار منعکس میشوند و منجر به مغایرت در تراز موجودی، خطا در محاسبه بهای تمامشده و ارائه گزارشهای مالی نادرست میگردند. برای پیشگیری، لازم است کنترلهای داخلی بهگونهای طراحی شوند که بین عملیات فیزیکی و ثبتهای حسابداری پیوندی دقیق و لحظهای برقرار باشد.

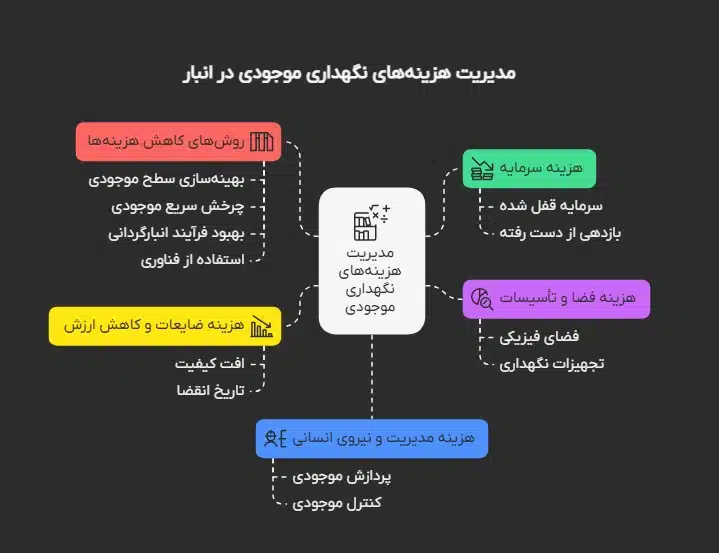

هزینههای نگهداری موجودی در حسابداری انبار و روش کاهش آنها

نگهداری موجودی در انبار فقط به معنای داشتن کالا برای پاسخگویی به تقاضا نیست؛ این کار با هزینههایی همراه است که باید در حسابداری انبار شناسایی و مدیریت شوند. این هزینهها شامل موارد زیر هستند:

۱. هزینه سرمایه (Capital Cost)

سرمایهای که صرف خرید موجودی شده، تا زمانی که کالا فروخته یا مصرف نشود، در انبار قفل میشود. این سرمایه میتوانست در بخشهای دیگر کسبوکار به گردش درآید و بازدهی ایجاد کند.

۲. هزینه فضا و تأسیسات

انبارداری نیازمند فضای فیزیکی، تجهیزات نگهداری، قفسهبندی، سیستم تهویه، امنیت و بیمه است. این هزینهها بخشی از بهای نگهداری موجودی به شمار میآیند و باید در محاسبات حسابداری منعکس شوند.

۳. هزینه ضایعات و کاهش ارزش

برخی کالاها به مرور زمان دچار افت کیفیت، تاریخ انقضا یا کاهش ارزش بازار میشوند. این کاهش ارزش باید بهعنوان هزینه در حسابداری شناسایی شود.

۴. هزینه مدیریت و نیروی انسانی

پردازش، جابهجایی و کنترل موجودی توسط کارکنان انبار و بخش مالی نیز بخشی از هزینه نگهداری محسوب میشود.

روشهای کاهش هزینههای نگهداری موجودی

- بهینهسازی سطح موجودی: استفاده از مدلهای پیشبینی تقاضا و تعیین نقطه سفارش به کاهش سرمایهگذاری مازاد کمک میکند.

- چرخش سریع موجودی: کاهش زمان ماندگاری کالا در انبار باعث کمشدن هزینه سرمایه و کاهش ریسک افت کیفیت میشود.

- بهبود فرآیند انبارگردانی: شناسایی سریع موجودی مازاد یا کمگردش، فضای انبار را آزاد میکند و هزینههای نگهداری را کاهش میدهد.

- استفاده از فناوری و نرمافزارهای مدیریت انبار: این ابزارها امکان کنترل دقیق و جلوگیری از خطاهای انسانی را فراهم میکنند و با کاهش مغایرتها، هزینههای غیرضروری را کم میکنند.

مدیریت مؤثر این هزینهها در حسابداری انبار باعث میشود سودآوری شرکت حفظ شده و نقدینگی در گردش به شکل بهتری مدیریت شود.

ارتباط حسابداری انبار با بهای تمامشده و هزینه فروش (COGS)

یکی از مهمترین ارتباطات بین حسابداری انبار و بخش مالی، محاسبه بهای تمامشده کالای فروشرفته (Cost of Goods Sold – COGS) است. این شاخص، نشاندهنده مجموع هزینههایی است که برای تهیه یا تولید کالاهای فروختهشده در یک دوره صرف شده و مستقیماً بر سود ناخالص شرکت اثر میگذارد.

| روش ارزیابی موجودی | ویژگی اصلی | اثر بر گزارش مالی |

|---|---|---|

| FIFO (اولین وارده، اولین صادره) | فرض میکند کالاهای قدیمیتر زودتر خارج میشوند | موجودی پایان دوره با قیمتهای جدیدتر ارزشگذاری میشود → COGS کمتر، سود ناخالص بیشتر در شرایط تورمی |

| LIFO (آخرین وارده، اولین صادره) | فرض میکند کالاهای جدیدتر زودتر خارج میشوند | COGS بالاتر و سود ناخالص کمتر در شرایط تورمی (مجاز در GAAP، ممنوع در IAS 2) |

| میانگین موزون | محاسبه ارزش هر واحد بر اساس میانگین وزنی قیمت خریدها | کاهش نوسان قیمتها در گزارش، COGS و سود ناخالص متعادلتر |

| شناسایی ویژه | هر واحد موجودی بهطور جداگانه شناسایی و ارزشگذاری میشود | دقت بسیار بالا ولی زمانبر؛ مناسب برای کالاهای خاص و گرانقیمت |

در حسابداری انبار، موجودی کالا بهعنوان یکی از اقلام دارایی در ترازنامه ثبت میشود. در پایان هر دوره مالی، بهای تمامشده کالاهای فروختهشده بر اساس فرمول زیر محاسبه میشود:

COGS = موجودی اول دوره + خرید طی دوره – موجودی پایان دوره

دقت در این محاسبه وابسته به صحت اطلاعات موجودی اول و پایان دوره است که توسط حسابداری انبار ثبت و کنترل میشود. اگر موجودی پایان دوره کمتر از مقدار واقعی ثبت شود، COGS بیشتر از واقعیت گزارش شده و سود ناخالص کمتر به نظر میرسد. برعکس، اگر موجودی بیش از مقدار واقعی ثبت شود، COGS کاهش یافته و سود ناخالص به شکل غیرواقعی بالا میرود.

بهای تمامشده کالای فروشرفته (COGS) بر اساس فرمول زیر محاسبه میشود:

COGS = موجودی اول دوره + خرید طی دوره – موجودی پایان دوره

برای درک بهتر، یک مثال ساده را در نظر بگیریم:

فرض کنید موجودی ابتدای سال یک شرکت ۵۰۰ میلیون تومان است. طی سال، این شرکت ۱۲۰۰ میلیون تومان کالا خریداری کرده و موجودی پایان سال آن ۴۰۰ میلیون تومان است.

بر اساس فرمول:

COGS = ۵۰۰ + ۱۲۰۰ – ۴۰۰

COGS = ۱۳۰۰ میلیون تومان

این عدد نشان میدهد که ارزش کالاهایی که طی سال فروخته یا مصرف شده، ۱۳۰۰ میلیون تومان بوده است. حال اگر موجودی پایان دوره به اشتباه ۳۰۰ میلیون تومان ثبت شود (به دلیل مغایرت یا خطای انبار)، COGS به ۱۴۰۰ میلیون تومان افزایش یافته و سود ناخالص گزارششده کاهش پیدا میکند. این اخ

تلاف ۱۰۰ میلیون تومانی در COGS، میتواند تصمیمات مالی مدیریت را بهطور جدی تحتتأثیر قرار دهد.

انتخاب روش ارزیابی موجودی (FIFO، میانگین موزون و غیره) نیز بر مقدار COGS اثر مستقیم دارد. برای مثال، در شرایط افزایش قیمتها، استفاده از FIFO معمولاً باعث میشود موجودی پایان دوره با قیمتهای بالاتر ارزشگذاری شده و COGS کمتر محاسبه شود، که در نهایت سود ناخالص بیشتری را نشان میدهد.

در عمل، هر مغایرت بین موجودی واقعی و ثبتشده در حسابداری انبار، بلافاصله در COGS منعکس میشود و میتواند تصویر نادرستی از عملکرد مالی ارائه دهد. به همین دلیل، هماهنگی دقیق بین بخش انبار و حسابداری و استفاده از سیستمهای یکپارچه مدیریت انبار، برای ارائه گزارشهای مالی قابل اتکا ضروری است.

صفر تا صد حسابداری انبار: بهترین روشها و توصیههای کاربردی

حسابداری انبار زمانی به بهترین شکل عمل میکند که تمام مراحل آن، از ثبت ورود و خروج کالا تا ارزیابی موجودی و انبارگردانی، بهصورت هماهنگ و بدون وقفه انجام شود. اجرای درست این فرآیند نهتنها دقت گزارشهای مالی را تضمین میکند، بلکه به تصمیمگیریهای بهتر در حوزه خرید، فروش و مدیریت موجودی کمک خواهد کرد.

ثبت دقیق و بهموقع نخستین اصل در حسابداری انبار است. هر ورود یا خروج کالا باید بلافاصله در سیستم ثبت شود تا موجودی واقعی و موجودی ثبتشده همیشه منطبق باشند. برای این کار لازم است فرآیندهای مشخص، نیروی انسانی آموزشدیده و ابزارهای نرمافزاری مطمئن در اختیار باشد.

انتخاب روش مناسب برای ارزیابی موجودی اهمیت زیادی دارد. روشهایی مانند «اولین وارده، اولین صادره» (FIFO) یا «میانگین موزون» باید بر اساس ماهیت کالا، تغییرات قیمت و الزامات قانونی انتخاب و بهطور ثابت اجرا شوند. تغییر مکرر روش ارزیابی میتواند باعث ایجاد ناهماهنگی در گزارشهای مالی شود.

انبارگردانی دورهای و اصلاح مغایرتها نیز از اصول کلیدی است. حتی دقیقترین سیستمها هم ممکن است به دلیل خطای انسانی، ضایعات یا سرقت دچار اختلاف موجودی شوند. انبارگردانی منظم این اختلافها را آشکار و اصلاح میکند و جلوی انباشته شدن خطاها را میگیرد.

یکپارچهسازی سیستم انبار با حسابداری و بخش مالی، فرآیندها را روان کرده و خطاها را به حداقل میرساند. زمانی که دادههای انبار بهصورت خودکار در حسابداری ثبت شوند، سرعت کار افزایش مییابد و گزارشهای تحلیلی دقیقتر در دسترس خواهد بود.

در نهایت، استفاده از فناوریهای نوین مانند نرم افزار انبارداری (WMS)، بارکد، RFID و ابزارهای تحلیلی پیشرفته میتواند حسابداری انبار را از یک فعالیت صرفاً ثبت و نگهداری، به ابزاری استراتژیک برای بهبود عملکرد کل سازمان تبدیل کند.

حسابداری انبار زمانی به معنای واقعی «صفر تا صد» خواهد بود که همه این مراحل بهطور منظم اجرا شده و دادههای آن بهعنوان مبنای تصمیمگیریهای مالی و مدیریتی مورد استفاده قرار گیرد.

نتیجهگیری

حسابداری انبار تنها یک فعالیت اداری یا ثبت اطلاعات نیست؛ این فرآیند شالودهای برای تصمیمگیریهای مالی و عملیاتی است که میتواند سودآوری یا زیان یک کسبوکار را رقم بزند. از ثبت دقیق ورود و خروج کالا گرفته تا ارزیابی موجودی بر اساس استانداردهای بینالمللی و انبارگردانی منظم، هر مرحله نقش حیاتی در ارائه گزارشهای مالی شفاف و قابل اتکا دارد.

مدیریت صحیح حسابداری انبار نهتنها از بروز مغایرتها، کمبود یا مازاد موجودی جلوگیری میکند، بلکه هزینههای نگهداری را کاهش داده و نقدینگی را بهبود میبخشد. انتخاب روش مناسب ارزیابی موجودی، ایجاد کنترلهای داخلی قوی و استفاده از ابزارهای نرمافزاری پیشرفته مانند نرم افزار مبنا ، سه عامل کلیدی برای رسیدن به این هدف هستند.

سوالات متداول

۱. چرا دقت موجودی ثبتشده با موجودی واقعی مغایرت دارد؟

این مشکل ناشی از ثبت نادرست یا ناقص ورود و خروج کالا، شمارش فیزیکی نابیدقت، یا فقدان هماهنگی بین انبار و سیستم حسابداری ایجاد میشود. طبق بررسیها، تفاوت بین موجودی ثبتشده و واقعی در بسیاری از کسبوکارها حدود ۳۵ تا ۴۰ درصد است و باعث کاهش دقت برنامهریزی و تصمیمگیری مالی میشود.

۲. چه مشکلاتی در استفاده از نرمافزارهای WMS رایج است؟

در پیادهسازی WMS، چالشهایی مانند:

- نبود تعریف دقیق نیازها و اهداف،

- مشکلات ادغام با سیستمهای مالی،

- مقاومت کارکنان در پذیرش سیستم جدید،

هم باعث کاهش اثربخشی این سامانهها میشوند. مطالعات اخیر تأکید دارند که تعیین اهداف دقیق مثل افزایش دقت موجودی تا ۹۸٪ یا کاهش خطاهای خروجی تا ۳۰٪ قبل از اجرای WMS ضروری است.

۳. چگونه میتوان از بروز موجودی خیالی یا Phantom Inventory جلوگیری کرد؟

Phantom Inventory به زمانی گفته میشود که سیستم نشان میدهد کالا موجود است، اما در واقع کالا موجود نیست. دلایل آن شامل سرقت، ضایعات، یا ثبت ناقص خروج کالا میشود. این وضعیت میتواند منجر به سفارشهای غلط و از دست دادن فروش شود. استفاده از شمارش دورهای (cycle count) یا تکنولوژی RFID بهعنوان راهکارهای موثر توصیه شدهاند.

۴. مشکل کمبود یا مازاد موجودی چه تأثیری دارد؟

کمبود موجودی منجر به از دست رفتن فروش و بیاعتمادی مشتری میشود؛ برعکس، موجودی بیشازنیاز باعث قفل شدن سرمایه و افزایش هزینه نگهداری است. این تعادل ناکافی نشاندهنده ضعف در پیشبینی تقاضا و فرآیندهای سفارش است.

۵. ضعف در ردیابی ورود و خروج کالا چه اثراتی دارد؟

ردیابی غیرمنسجم با استفاده از فرمتهای متفاوت، نرمافزارهای جداگانه یا اکسل باعث میشود ثبتها دچار خطا شوند و کارایی انبار کاهش یابد. این موضوع یکی از چالشهای رایج در مدیریت موجودی و یکپارچگی داده است